Beginn: Ab sofort

Erstbetreuer: Prof. Dr. Heisenberg

Zweitbetreuer: Prof. Dr. Schaible (F10)

Niveau: Masterarbeit

Problemstellung:

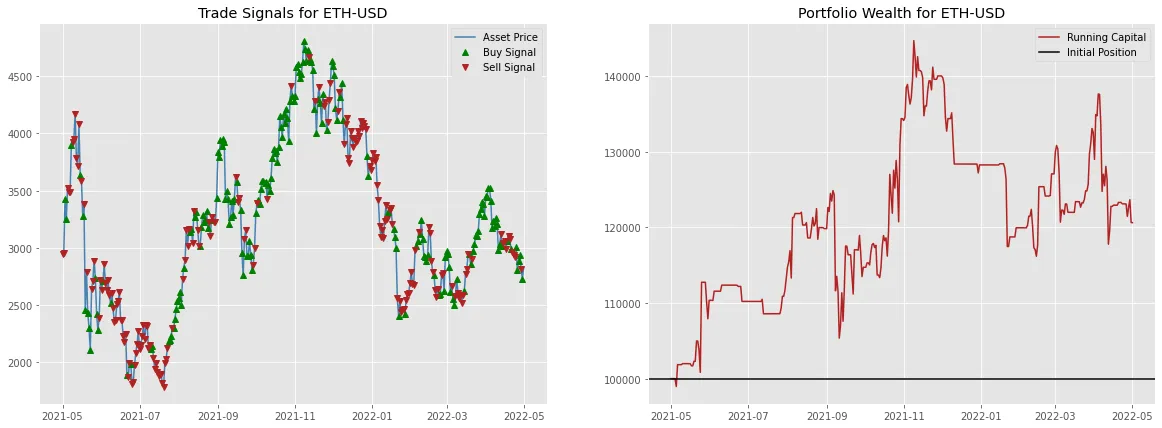

Die Anwendung von Deep Reinforcement Learning im Finanzmarkt bietet eine vielversprechende Möglichkeit, die Prognoseleistung für die zukünftige Entwicklung von Firmenaktien und anderen Finanzinstrumenten zu verbessern. Die erfolgreiche Vorhersage des Kursverlaufs basierend auf historischen Daten ist von großer Bedeutung im Finanzwesen und Deep Reinforcement Learning hat sich als eine leistungsstarke Methode erwiesen, um komplexe Muster in den Daten zu erkennen und Aktionen zu erlernen.

Das Ziel dieser Abschlussarbeit ist die Implementierung eines geeigneten Deep Reinforcement Learning Ansatzes für Aktiendaten und die Analyse des Einflusses verschiedener States auf die Predictionperformance. Die Implementierung erfolgt in Python und OpenAI.

Wenn Sie sich für das Thema interessieren, melden Sie sich gerne jederzeit per E-Mail für ein vertiefendes Gespräch zum Thema.

Das Ziel dieser Abschlussarbeit ist die Implementierung eines geeigneten Deep Reinforcement Learning Ansatzes für Aktiendaten und die Analyse des Einflusses verschiedener States auf die Predictionperformance. Die Implementierung erfolgt in Python und OpenAI.

Wenn Sie sich für das Thema interessieren, melden Sie sich gerne jederzeit per E-Mail für ein vertiefendes Gespräch zum Thema.